火災保険って何の保険?その実態と付き合い方を知っておこう!

「火災保険」って、〝万が一、自宅が火災となった場合にだけ補償してくれる保険〟と思っている人は、もういらっしゃいませんよね?!

ここ数年でも、台風だ、線状降水帯だ、外水氾濫に内水氾濫、そして、雪災だと、我々は自然の猛威にさらされ、甚大な被害を被っていますよね?!あえて入れませんでしたが、これに地震の災害もあるわけです。

これらの自然災害に対し、住まいに損害があれば、それを補償してくれるのが「火災保険」であり、「地震保険」です。

しかも、これだけでなく、住まいに関わる更に細かいことまで補償してくれます。

ここでは、これらについて再確認しておきましょう。

- 1、損害保険料率算出機構のデータを見る

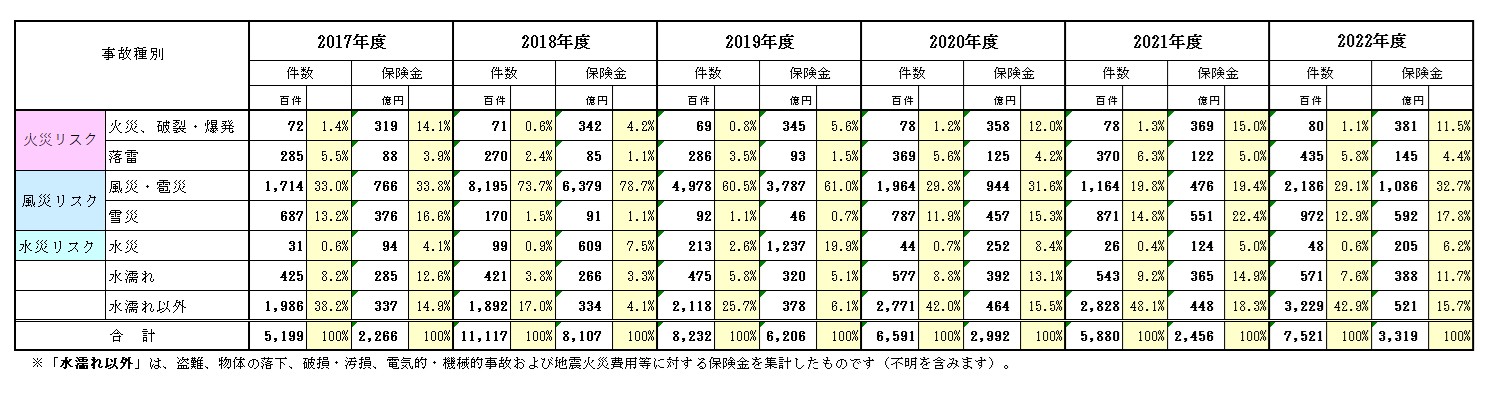

下図は、損害保険料率算出機構が出している「火災保険 住宅物件事故種別支払統計表」を元に作成しました。

いわゆる「火災・破裂・爆発」による火災保険を使った支払件数は、年間7~8千件で推移しています。ただし、支払件数ベースでは、火災保険全体の1%前後でしかありません。「火災リスク」に含まれる「落雷」による損害まで含めても、3~8%の件数です。

さすがに、建物が対象となる損害なので1件あたりの保険金が大きくなり、火災保険で支払われる保険金ベースでは5~20%となっています。

つまり、「火災保険」なのに、火災がメインではないことがわかります。

実際はどうなのかというと、大部分を占めるが自然災害です。

自然災害でくくられている「風災・雹災・雪災」と「水災」を加えると、件数ベースで35~75%、保険金ベースで40~80%、ほぼほぼ自然災害対応の保険と言っても過言ではないのです。かなり振れ幅が大きいのですが、理由としてこの6年間だけみても大規模災害が起き、件数、保険金ともに突出する年が見られるからです。

他にも、「水濡れ」、「水濡れ以外」の合計が、件数ベースで20~50%以上、保険金ベースでも7~30%以上と「火災リスク」より遥かに大きな割合を占めています。この保険金ベースで約7%だった2018年は、2月の福井豪雪、7月の西日本豪雨、9月に台風21、24号の災害があり、年間の保険金ベースの約8割を「風災・雹災・雪災」が占めたためであり、支払われた保険金額としては約600億円あり、この6年をみても極端に少なかったわけではありません。

2017年からの6年間、突出した災害もありましたが、それらを抜いても、ほぼ全ての項目で徐々に増えているように見受けられます。これには、「水濡れ」、「水濡れ以外」の増加も見逃せず、住まいに関わる更に細かい補償の認知、利用もあるのではないかと推察できます。コロナ渦で自宅にいる時間が増えたことにも起因するかもしれません。

つまり、「火災保険」は火災の保険であって火災だけの保険じゃない、もっと幅広いということ、また、支払われる保険金が多くなると、料率も改定されて保険料が上がっていく、この2点がご理解いただけると思います。

- 2、火災保険の簡単な事例を紹介!!

〝「火災保険」の補償は幅広い〟〝大きな災害や日常の細かいところまで補償され、保険料が上がっている〟のであれば、利用しない手はありません!!ただ、保険料払うだけではもったいない!!

そこで、各リスクにこんな事例があると理解できれば、あなたも火災保険を使う機会に気づけるかもしれません。そこで、以下で各リスクごとに事例を紹介します。

この事例を見て、「自分にもこんなことがあった、火災保険が使えたんだ」とか、「自分にはこんなこと無さそうだから、このリスクは必要ないな」とか、いろんな気づきになると思います。

1つ注意して欲しいことが、以下の事例の中には「建物」だけでなく、「家財」の事例も含まれています。「家財」の場合、「建物」だけを契約した「火災保険」では補償されませんのでご注意ください。

【 火災リスク事例 】

- 1,天ぷら油の調理中にその場を離れ、フライパンの油から炎上。

- 2,寝タバコにより寝具に着火し、火災に発展。

- 3,ストーブの周囲に燃えやすいものがあり、引火する。

- 4,古い配線や過負荷が原因で、壁内や天井裏から出火する。

- 5,エアコン室内機のファンモーター基板でのトラッキングにより出火。

- 6,ペットが電源コードをかじり、短絡して紙くずに着火。

- 7,住宅の外部から侵入者が放火し、火災が発生する。

- 8,留守番中の子供がマッチで遊び、ゴミ箱に捨てたことで出火。

- 9,梱包用バンドをライターで焼き切った際の残り火が周囲に燃えて出火。

- 10,電気毛布の誤使用や長時間使用による断線で出火。

- 11,就寝時に忘れたキャンドルがカーテンに引火。

- 12,金属製の容器を誤って使用し、火花が発生して周囲の可燃物に着火。

【 風災リスク事例 】

- 1,台風による強風で屋根の瓦が飛散または破損した。

- 2,強風で飛来物が窓ガラスに当たって割れた。

- 3,台風で雨樋が破損または変形した。

- 4,強風で飛来物が外壁に衝突し、穴や傷ができた。

- 5,台風により屋根が一部破損し、雨水が襲って家具や電化製品が水濡れした。

- 6,突風でカーポートの骨組みが破損した。

- 7,竜巻で屋根が大規模に破損または飛ばされた。

- 8,台風による強風で庭の塀が壊れた。

- 9,暴風で屋外のアンテナが壊れた。

- 10,台風の影響で屋根に穴が開き、雨漏りが発生した。

- 11,強風により庭の物置が倒壊した。

- 12,暴風で室外機が破損した。

- 13,強風によりフェンスが曲がったり破損したりした。

【 水災リスク事例 】

- 1,集中豪雨により自宅が床上浸水し、家具や家電製品が使用できなくなった。

- 2,台風で近くの川が氾濫し、床上に水浸して壁の張り替えが必要となった。

- 3,豪雨による土砂崩れで家が押し流された。

- 4,ゲリラ豪雨でマンホールから排水が溢れ、自宅が床上浸水の被害に遭った。

- 5,大雨により、近くの川が氾濫して自宅の床上まで浸水し、泥や汚水の除去、床の張替え、断熱材の交換、壁紙の張替えが必要になった。

- 6,台風による洪水が発生し、床上浸水の被害を受け、一部の家電製品や家具が使えなくなった。

- 7,高潮により浸水被害があり、1階にある全ての家具、家電が被害を受けた。

- 8,マンションの屋上の排水口が落ち葉や泥、ゴミなどでつまって、屋上が冠水して滝のように水が溢れ出した。

- 9,豪雨により、マンションの地下にある管理室や電気室が浸水の被害を受けた。

- 10,大雨で大雨で河川が氾濫し、1階部分が完全に水没して家財や建物にさえ大きな被害が発生した。

【 盗難・水濡れ等リスク事例 】

- 1,窓ガラスを割られて侵入され、貴重品、電化製品を盗まれた。

- 2,外出中に玄関の鍵が壊され、現金や宝飾品が盗まれた。

- 3,2階のベランダから侵入され、室内の金品を盗まれた。

- 4,在宅中に忍び込まれ、1階においていた財布や携帯電話を盗まれた。

- 5,洗濯機の排水口の目詰まりにより防水パンから水があふれ、床が水浸しになった。

- 6,トイレの配管が破損し、漏水により壁や床の張り替えが必要になった。

- 7,キッチンの給排水管から漏水が発生し、床が変色・汚損した。

- 8,洗面所のポンプから漏水が発生し、周囲の床や壁に被害が出た。

- 9,上階の浴室の排水管から漏水があり、天井や壁紙が水濡れで損傷した。

【 破損リスク事例 】

- 1,引越しの際に、家具をぶつけて壁に穴が空いた。

- 2,子供が遊んでいる最中におもちゃを投げ、窓ガラスが割れてしまった。

- 3,自動車を車庫に入れた際に、塀にぶつかり破壊してしまった。

- 4,畳・襖を破ってしまった。

- 5,浴槽のタイルが割れてしまった。

- 6,エアコンが水漏れにより故障した。

- 7,退去時に壁を壊して破損させた。

- 8,脚立で加重をかけすぎて床をへこませた。

- 9,移動の際、ドアに不具合があって破損させた。

- 10,大型冷蔵庫を移動中に壁に当てて破損させました。

- 11,冷凍庫を落として床に穴をあけた。

これら事例を参考に、自分に必要な補償を考えましょう!!

そして、「我が家なら、自分なら、このケースではこれくらいの被害が考えられるな・・・」とイメージできれば、それをベースに免責金額(自己負担額)を設定しましょう。そうすれば、万が一の時に補償されて、しかも、無駄のない火災保険にカスタマイズできるかもしれません。

「火災保険」のリスクの取捨選択は、保険会社によって自由に組み合わせられるところと、ある程度決められた形で融通が利かないところがあります。融通が利かず、必要ないリスクを付けなければならない場合、免責額を大きくして、保険料を低く抑えるようにしましょう。比較的メガ損保系が多くなります。

「火災保険」は、住まいに関してはかなり細かいところまで補償してくれます。十分理解しないで、勧められるがまま契約していて、細かい損害に対応できることを知らない方が多くいます。細かいところにも手が届く保険であればあるほど、保険料は高くなります。せっかく高い保険料金を払っているのであれば、できる限り自分に起こり得るリスクに対応させ、万が一、損害があった場合は、十分な保険金を受け取れるように免責額(自己負担額)を設定するのが理想の掛け方です。

ご参考にしてください。